家計の健全度が一目でわかる

資産のほとんどが預貯金や有価証券などの金融資産の場合、キャッシュフロー表の分析だけでも家計の健全度を知ることができます。しかし、住宅ローンやその他のローンで大きな負債を抱えている場合は、キャッシュフロー表からは、その問題点が浮き彫りにならないこともあります。多額のローンを抱えている方は、「バランスシート」の作成をお勧めします。

「バランスシート」とは、ある時点(12月末など)での資産と負債の状況を示した財務諸表で、「貸借対照表」ともいいます。

バランスシートの作り方

「金融資産一覧表」を参考に、左側にご自身の「資産」を記入します。様々な預貯金をお持ちの方は、預貯金、株式、債券、投資信託など、種類別の欄を作るとよりわかりやすいでしょう。解約返戻金のある生命保険の解約返戻金額も忘れずに記入します。また土地・建物などの不動産や貴金属類、美術品・貴重品なども、すべて作成日現在で換金したらいくらになるかの金額を記入していきます。

右側にはまず、ご自身の「負債」の残債をすべて書き出し、その下には資産合計額から負債合計額を引いた「純資産」を記入します。

純資産が少ない家計は要注意

バランスシート上、純資産が少ない、あるいはマイナスになっているといった状況だと、家計収支は今のところ健全でも、不測の事態でマイホームを売らなければならなくなったとしたら、全資産を処分しても負債が残るなどの問題が考えられます。

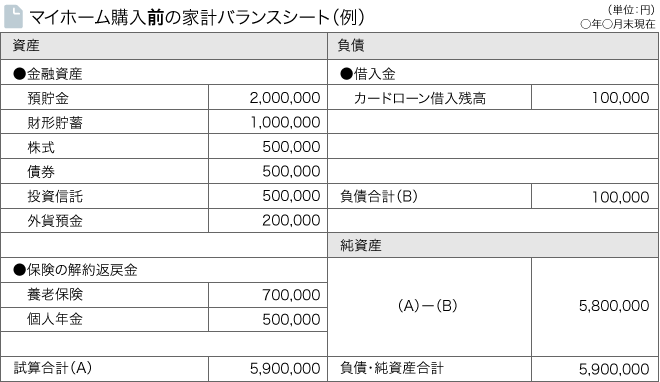

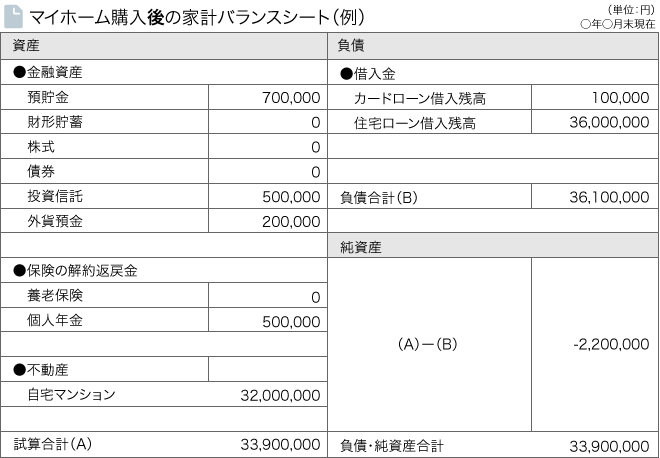

下記の家計バランスシート例は、少ない頭金で大きなローンを組んで新築マンションを購入した場合の購入前後のバランスシートの例です。

新築マンションは購入直後でも2割程度の値下がりが考えられるため、純資産がマイナスになっています。マイホーム購入計画を建てる場合、月々のローン返済額に無理がないかどうかとともに、「バランスシート」でのチェックをお勧めします。

NPO法人日本FP協会発行「くらしとお金のワークブック」より抜粋